Финансовый план: кейс клиента

В этой статье я разберу одну из моих последних консультаций. Надеюсь, такой подробный разбор кому-то поможет принять верные решения, и не откладывать составление и внедрение финансового плана на «потом».

Вводные данные:

.

Мария, 32 года, блогер-предприниматель

замужем, 2-е детей, муж не работаетПришла с запросом: Куда инвестировать 160 000$?

Что мы разобрали на встрече:

1. Провели анализ текущей финансовой ситуации и стало понятно, что у семьи Марии есть:

— квартира, в которой живет семья

— 40 000$ деньги на личных счетах в рублях

— 120 000$ деньги на бизнес счете

— каждый месяц может дополнительно вытаскивать из бизнеса ~ 2 000$ для инвестирования

2. Прояснили финансовые цели семьи

Так из стандартного запроса «Инвестировать 160 000$» это превратилось в реальные цели:

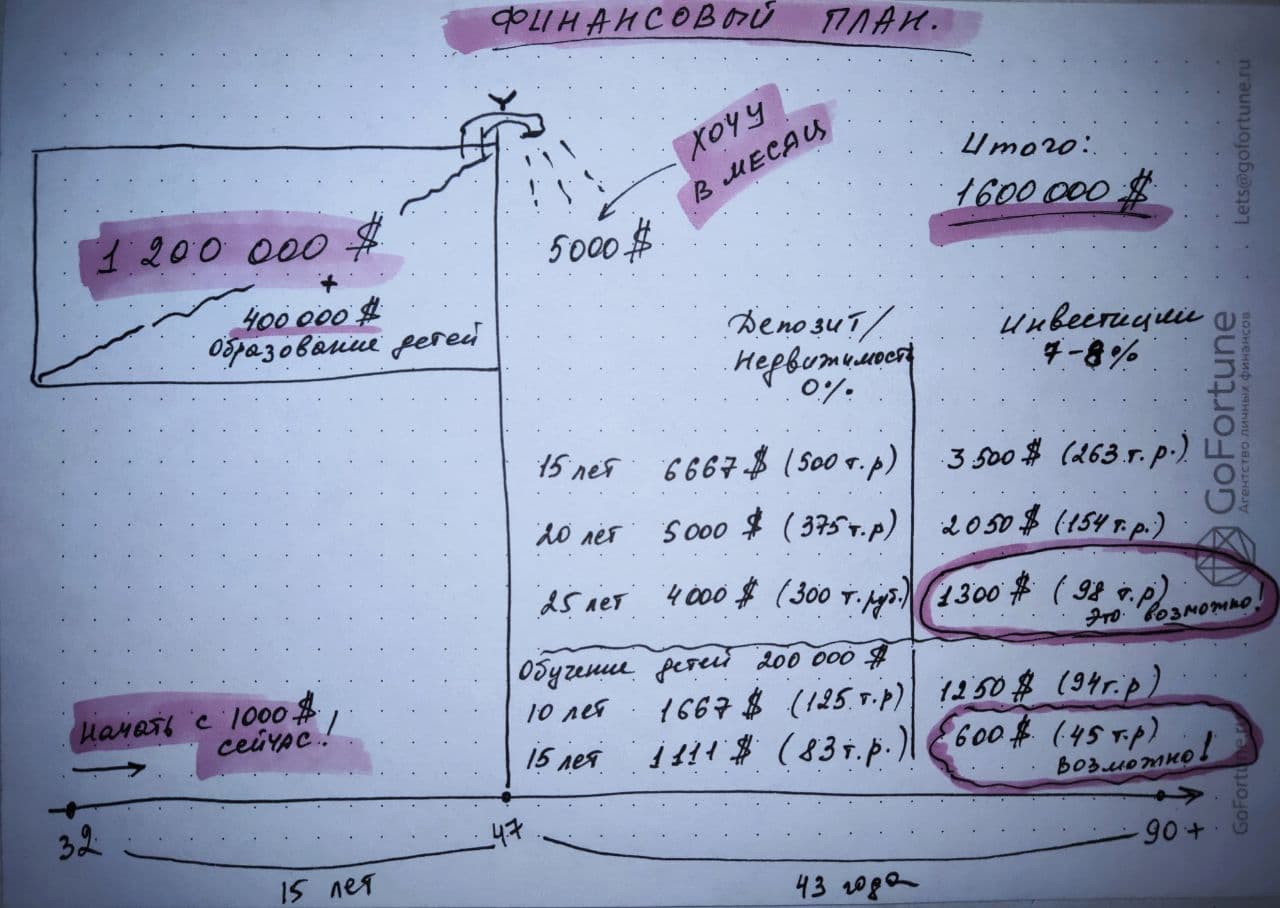

Пассивный доход — 5 000$ в месяц через 15 лет

Загородный дом — 250 000$ через 15 лет

Образование детей — по 200 000$ через 10 и 15 лет

.

Как изменились приоритеты финансового плана Марии после консультации

Приоритетная цель — «Пассивный доход», поэтому цель «Загородный дом» пока отложили на несколько лет

Шикарный загородный дом вполне можно сейчас снимать из текущего дохода и не ждать 15 лет.

160 000$, которые она хотела инвестировать, по факту почти вся сумма — это резерв:

80 000$ — резерв для бизнеса (оставили в рублях)

40 000$ — резерв для семьи (на случай, если бизнес временно просядет)

Как мы разделили резерв семьи:

✔ 15 000$ оставили в российских банках в рублях (чтобы минимизировать налог с 2021г.)

✔ 25 000$ разместили за рубежом на 5 лет с фиксированной ставкой 2,25% годовых

Если деньги потребуются ранее 5 лет, то клиент получит чуть ниже доходность, т.е. деньги максимально ликвидны. Если не понадобятся, то они продолжат инвестироваться под 2,25% годовых + налогом облагаться не будут.

И остаются свободные 40 000$, которые будут направлены на инвестиции.

Капитал, который необходимо накопить Марии за 15 лет — 1 200 000$.

1) Мария поняла, что если она продолжит накапливать деньги на депозитах или инвестировать в недвижимость, то эту цель она не достигнет даже за 25 лет, т.е. нужно использовать другие инструменты

2) Увидела, что цель «Пассивный доход» с ее текущими возможностями за счет инвестиций достижима за 25 лет

Это дольше, чем планировала Мария. Но еще много времени, чтобы ускориться с развитием бизнеса и достичь цель за 15 лет.

Для образования детей нужно — 400 000$.

Увидела, что пока может обеспечить обучение одному ребенку, инвестируя по 600$ в месяц.

Поняла, что начинать надо прямо сейчас!

Почему?

Потому что за прошлые 8 лет работы, семья накопила только свободные 40 000$.

А сейчас за 10-25 лет им предстоит накопить в 40 раз больше — 1 600 000$!!!

Медлить нельзя ни минуты.

С чего Мария решила начать?

1. Открыла инвестиционный счет с регулярным пополнением по 1 000$ в месяц, но пополнять счет Мария планирует по 1 500$.

⠀

Почему решила открыть на 1 000$, если может инвестировать 1 500$?

⠀

— чтобы снизить валютный риск, если вдруг доллар станет стоить 100 руб.

— чтобы иметь маневр, если в какой-то период времени не сможет пополнять по 1 500$

⠀

2. Сразу пополнила счет на свободные 10 000$, чтобы иметь возможность 10 мес. не пополнять счет и это никак не скажется на ее финансовом плане

⠀

3. Открыла дополнительный счет с регулярным пополнением по 600$ в месяц для цели «Обучение детей»

⠀

Через 15 лет будет накоплена необходимая сумма для младшего ребенка и семье не придется вытаскивать из семьи по 40 000$ ежегодно.

⠀

7 200$ или 40 000$ в год — очевидно, что первое в 5,5 раз приятнее.

⠀

4. Оставшиеся 30 000$ были размещены на отдельный 3-й счет также для цели «Обучение детей», но с умеренно-консервативной стратегией, т.к. срок достижения цели 10 лет.

⠀

Этой суммы пока недостаточно для старшего ребенка.

Но как только Мария привыкнет к текущим инвестициям, мы перейдем к наращиванию этого счета.

⠀

5. Закрыли 2 ключевых риска семьи:

⠀

✔ Риск потери кормильца (т.е. самой Марии) — за 2 000$ в год.

⠀

Если с Марией что-то случится, семья получит — 1 млн. $

⠀

Это позволит не только воспитать детей на том же уровне комфорта, но и дать им прекрасное образование.

⠀

✔ Риск серьезных заболеваний (онкология, сердце и т.п.) для которых может потребоваться дорогостоящее лечение.

⠀

Для Марии важно было лечиться именно за рубежом.

Поэтому всего за 1 000$ в год выгодно застраховали Марию и детей.

.⠀

Конечно, на консультации, мы проговорили и о других рисках семьи, которые могут помешать воплощению финансового плана. И она эти риски планирует закрыть в ближайший месяц.

⠀

❓Как вам план Марии?

⠀

А вы уже посчитали свой финансовый план семьи и начали внедрять?

⠀.

Вы начали движение к своим целям?

Приходите к нам и мы вместе подберем вам решение.

ЗАПИСАТЬСЯP.S. Подписывайтесь на Telegram-канал «Финансы с Поляничевой», где регулярно постим собственные полезные материалы о личных финансах, делимся теми статьями, которые считаем интересными, размещаем свои кейсы и кейсы коллег, которые вы не найдете на сайте или в других источниках.